Αν και η πρώτη φάση της επένδυσης θα κινηθεί στα παραπάνω επίπεδα, οι δυο αμερικανοί hyperscalers με τους οποίους ο ελληνικός όμιλος φαίνεται ότι βρίσκεται αρκετά κοντά στο τελικό deal, λέγεται ότι ενδιαφέρονται για δύο giga data centers στα πρώην λιγνιτικά πεδία της Κοζάνης. Εκαστο ισχύος 1.000 MW, γεγονός που μεταφράζεται σε κολοσσιαία νούμερα, της τάξης των 5 δισ ευρώ για τον καθένα.

Αναφορικά με την αύξηση μετοχικού κεφαλαίου που ανακοίνωσε η επιχείρηση, το Δημόσιο θα βάλει τα 1,3 δισ ευρώ, όσο η συμμετοχή του (33%), η CVC έστειλε χθες επιστολή ότι θα μπει με περίπου 1,2 δισ, ενώ σύμφωνα με τις πληροφορίες, η διοίκηση υπολογίζει ότι επιπλέον 400 εκατ ευρώ θα προέλθουν από επενδυτές που ενδιαφέρονται να γίνουν anchor investors. Δηλαδή να «κλειδώσουν» μετοχές προτού ανοίξει το βιβλίο των προσφορών, κάτι που τοποθετείται προς τα τέλη Μαϊου.

Από εκεί και πέρα, υπολογίζεται ότι γύρω στα 200 εκατ ευρώ θα διατεθούν στο retail, όπως αναφέρουν πηγές της ΔΕΗ, και το υπόλοιπο ποσό των 900 εκατ ευρώ θα μαζευτεί από την αγορά. Η έκτακτη Γενική Συνέλευση για την έγκριση της αύξησης έχει οριστεί για τις 14 Μαΐου.

Ο νέος ευρωπαικός «χάρτης» της ΔΕΗ

Σταχυολογώντας τα πιο εμβληματικά νούμερα από το νέο επιθετικό σχέδιο της ΔΕΗ, συνολικού ύψους 24 δισ ευρώ που παρουσίασε χθες η διοίκηση, το 2030 θα βρει την εταιρεία να έχει μετασχηματιστεί σε έναν ενεργειακό και τεχνολογικό όμιλο που δεν θα έχει καμία σχέση με το σημερινό.

Κι αυτό, καθώς το 40% των λειτουργικών του κερδών θα προέρχεται από τις αγορές του εξωτερικού, όπως και το 50% των επενδύσεων, ενώ θα έχει παρουσία σε συνολικά 9 ευρωπαικές ενεργειακές αγορές, στη πλειοψηφία τους συζευγμένες.

Δηλαδή σε Ελλάδα, Βουλγαρία, Ρουμανία, Ιταλία, Κροατία, Β.Μακεδονία, συν τις τρεις καινούργιες Σλοβενία, Ουγγαρία, Πολωνία. Το σχέδιο για τις τρεις νέες αγορές όπου εισέρχεται η ΔΕΗ μιλά για επενδύσεις 2,2 GW σε ΑΠΕ και μπαταρίες μέχρι τα τέλη της δεκαετίας, δηλαδή για 400 MW κάθε χρόνο.

Αποκωδικοποιώντας τη «φάση νο 2» της ευρωπαϊκής της επέκτασης, το σκεπτικό αφορά την πώληση όλο και μεγαλύτερων ποσοτήτων φθηνής ενέργειας όχι μόνο πάνω στο γνωστό άξονα «Ελλάδα-Βουλγαρία -Ρουμανία», αλλά και στην Ουγγαρία, τη συζευγμένη μαζί της Σλοβενία, και από εκεί σε Κροατία και Ιταλία. Ακολουθώντας είτε με αυτή τη διαδρομή είτε την αντίστροφη, καθώς προγραμματίζει νέες επενδύσεις και στις δυο τελευταίες χώρες.

Αυξάνοντας κατακόρυφα την παραγωγή στη Ρουμανία, θα μπορεί να εξάγει ακόμη περισσότερα ενέργεια στην Ουγγαρία, όταν εκεί δεν φυσάει ή δεν έχει ήλιο. Αντίστοιχα, όταν κατασκευάσει τα πρώτα έργα ΑΠΕ και μπαταρίες στην Ουγγαρία θα μπορεί να εξάγει ρεύμα στις συζευγμένες Σλοβακία ή Αυστρία, ενώ όταν θα μπει στη Πολωνία θα αποκτήσει πρόσβαση και στη γειτονική Γερμανία, δηλαδή στον ευρωπαικό Βορρά.

Ο όμιλος βλέπει όλη αυτή την περιοχή ως μια ενιαία αγορά, ενώ δρομολογεί και νέες κινήσεις καθετοποίησης, όπως αποκάλυψε χθες ο CEO Γιώργος Στάσσης. Στο ερώτημα κατά πόσο τμήμα των επενδύσεων θα διατεθεί για εξαγορές στον τομέα της προμήθειας, απάντησε ότι εξετάζει τις περιπτώσεις 1 -2 παρόχων ρεύματος στην Ιταλία.

Στη μερίδα του λέοντος πάντως του νέου επενδυτικού πλάνου με 52% ξεχωρίζει η ελληνική αγορά με κινήσεις σε όλο το φάσμα των τεχνολογιών. Από τα φωτοβολταϊκά (1,6 GW), τα αιολικά (0,7 GW) και τα υδροηλεκτρικά – αντλησιοταμιευτικά (0,5 GW), μέχρι τις νέες μονάδες φυσικού αερίου (1,3 GW, Αλεξανδρούπολη, μετατροπή της λιγνιτικής Πτολεμαίδας), και τις μπαταρίες (0,8 GW).

Συνυπολογίζοντας τα παραπάνω, το νέο στρατηγικό πλάνο της ΔΕΗ παραπέμπει σε έναν όμιλο με διπλάσια μεγέθη μέχρι το 2030 και με περισσότερους πιθανώς πελάτες από τους σημερινούς 8,6 εκατομμύρια.

- Το επενδυτικό πλάνο αυξάνεται στα 24 δισ ευρώ μέχρι το 2030, έναντι 10,1 δισ για τη τριετία 2026-2028.

- Στις ΑΠΕ, που παραμένουν το βαρύ πυροβολικό, το portfolio θα έχει φτάσει κοντά στα 19 GW από 7,2 GW σήμερα. Κάθε χρόνο θα προστίθενται κάτα μέσον όρο νέα έργα 2,3 GW.

- Η ευέλικτη παραγωγή, δηλαδή μπαταρίες, υδροηλεκτρικά, μονάδες φυσικού αερίου, τοποθετείται στα 10,7 GW (5 GW σήμερα).

- Η ρυθμιζόμενη περιουσιακή βάση στα δίκτυα προβλέπεται να αυξηθεί στα 7,3 δισ ευρώ (5,7 δισ η φετινή εκτίμηση).

- Κατ’ επέκταση, τα καθαρά κέρδη αναμένονται στα 1,5 δισ ευρώ (700 εκατ η εκτίμηση για φέτος), ενώ το μέρισμα ανά μετοχή στα 1,4 ευρώ (0,80 ευρώ ο φετινός στόχος).

Ο κόμβος της Ρουμανίας

Κομβικό ρόλο στο σχεδιασμό αποκτά η Ρουμανία, απ’ όπου και ξεκίνησε η εκτός συνόρων επέκταση. Η βάση που έχει κτίσει εκεί η ΔΕΗ με την εξαγορά της Enel Romania (2023) θα λειτουργεί όλο και περισσότερο ως μοχλός επέκτασης σε συζευγμένες με αυτήν αγορές, όπως της Ουγγαρίας.

Στην γείτονα προγραμματίζεται μια τεράστια αύξηση του capacity, ο υπερτριπλασιασμός της εγκατεστημένης ισχύος του ομίλου, από τα 1,6 GW (2025) στα 5,3 GW (2030), που δεν αφορά μόνο φωτοβολταικά (+1,5 GW) και αιολικά (+0,7 GW).

Στο παιχνίδι μπαίνουν και ευέλικτες μονάδες φυσικού αερίου, ισχύος 0,6 GW, γνωστές ως peakers, τις οποίες είχε εξαγγείλει ο κ. Στάσσης το Νοέμβρη του 2025 κατά το Capital Markets Day στο Λονδίνο, (όταν είχε παρουσιάσει το προηγούμενο business plan 2026-2028) και οι οποίες θα «σερβίρουν» με ενέργεια γειτονικές χώρες, όπως η Ουγγαρία και η Βουλγαρία.

Ελκουν την ονομασία τους από το γεγονός ότι μπαίνουν στο σύστημα όταν οι τιμές κάνουν peak και οι Διαχειριστές τις χρησιμοποιούν σε ώρες πολύ υψηλής ζήτησης, αμείβοντάς τις αναλόγως.

Η αγορά της Ρουμανίας έχει στρατηγική θέση ως ενεργειακός κόμβος μεταξύ Βαλκανίων και Κ.Ευρώπης και προσφέρει ισχυρά πλεονεκτήματα, καθώς έχει ένα από τα ισχυρότερα αιολικά δυναμικά στην ήπειρο, διαθέσιμες εκτάσεις για μεγάλα έργα και υψηλότερους ρυθμούς ανάπτυξης έναντι της Δυτικής Ευρώπης. Απορροφά, ότι τυχαία, το 21% του νέου επενδυτικού πλάνου των 24 δισ.

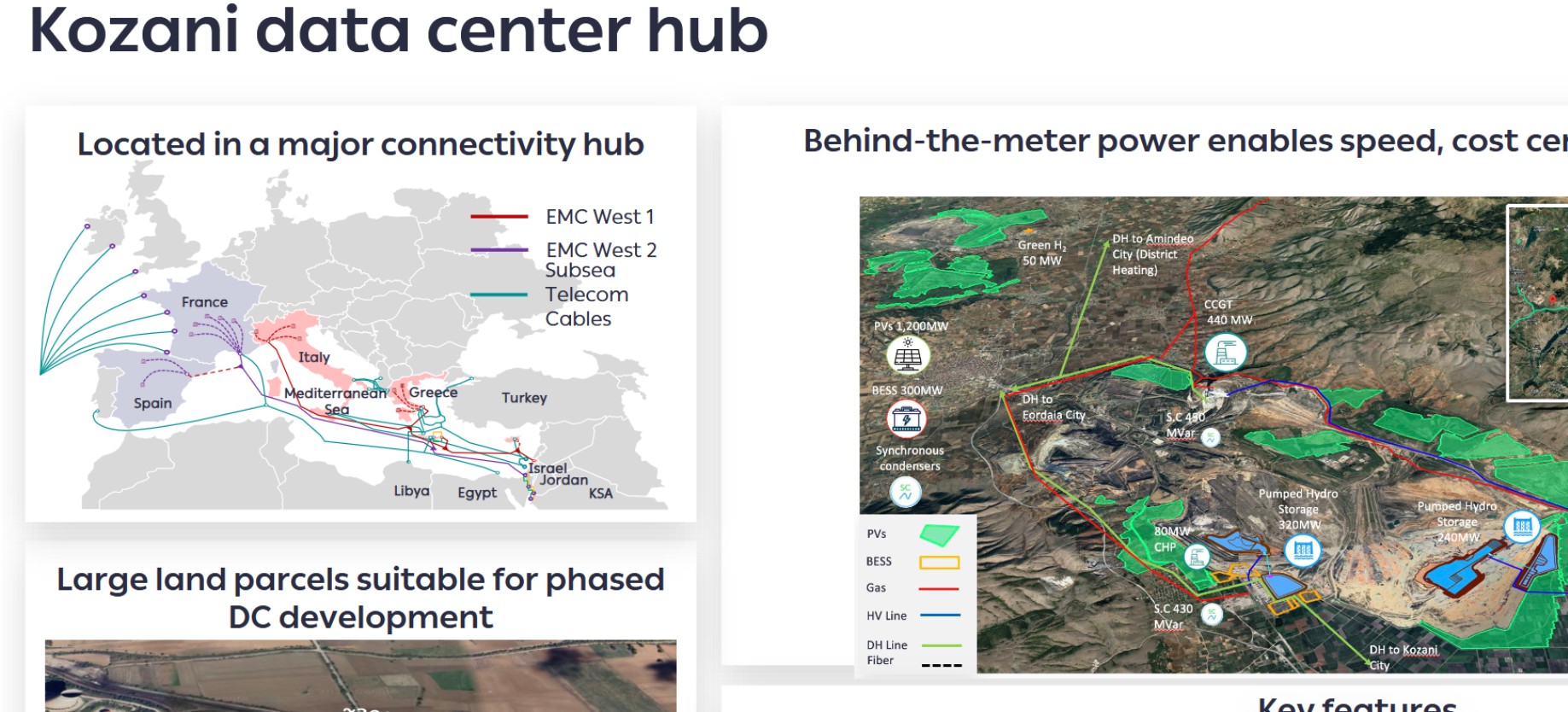

Το μεγάλο σχέδιο για το data center

Το πιο φιλόδοξο φυσικά στοίχημα που συνέβαλε καθοριστικά στην απόφαση για την ΑΜΚ αφορά το σχέδιο για το μεγάλης κλίμακας data center της Κοζάνης, ξεκινώντας από ένα έργο που σε πρώτη φάση θα είναι 300 MW (4 x 75 MW), για το οποίο, όπως είπε ο επικεφαλής, η ΔΕΗ βρίσκεται σε πολύ προχωρημένες συνομιλίες με δύο κορυφαίους hyperscalers.

Η επιχείρηση έχει κάνει ήδη τη προεργασία για την επένδυση που θα παραμείνει 100% στην ιδιοκτησία της συνάπτοντας με τον αμερικανό hyperscaler με τον οποίο θα έρθει σε συμφωνία μια μακροχρόνια μίσθωση.

Ο ξένος επενδυτής θα τροφοδοτείται με φθηνή ενέργεια από τα παρακείμενα φωτοβολταικά της ΔΕΗ μέσω μιας μακροχρόνιας σύμβασης 10 ετών (PPA).

Η επιχείρηση «τρέχει» ήδη τα πρώτα αδειοδοτικά στάδια και υπολογίζει ότι η κατασκευή θα ξεκινήσει μέσα στο 2026, η εγκατάσταση θα γίνει μέσα στο 2027 και το έργο θα είναι έτοιμο να μπει στη πρίζα μέσα στο 2028.

Η υποδομή ανήκει στη κατηγορία των αρθρωτών κέντρων δεδομένων (modular data center), μια προκατασκευασμένη λύση υποδομής πληροφορικής, με ψύξη που προσαρμόζεται στις εκάστοτε ανάγκες, που προσφέρει ταχύτητα εγκατάστασης και δυνατότητα επέκτασης.

Το επενδυτικό κόστος της πρώτης φάσης εκτιμάται σε περίπου 1,2 δισ. ευρώ, ενώ η διοίκηση προβλέπει λειτουργικά κέρδη περίπου 170 εκατ. ευρώ ετησίως το 2030.

Σε πλήρη ωστόσο ανάπτυξη το έργο μπορεί να φτάσει και το 1 GW, με τον κ. Στάσση να εξηγεί ότι υπάρχει ζήτηση από το εξωτερικό ακόμη για δύο αντίστοιχα data centers συνολικής ισχύος 2 GW.

«Εχουμε το πλεονέκτημα της «έτοιμης προς κατασκευή» γης («ready to build land»), της διασύνδεσης με το δίκτυο και της παροχής φθηνής ενέργειας και είμαστε πολύ κοντά σε συμφωνία για να κατασκευάσουμε τη πρώτη φάση αυτού του mega data center, χωρίς να έχουμε συμπεριλάβει στο νέο μας πλάνο το σχέδιο για το 1 GW», ανέφερε ο κ. Στάσσης, θυμίζοντας ότι πρόκειται για επένδυση πίσω από το μετρητή (behind the meter).

Δηλαδή τα γειτνιάζοντα φωτοβολταϊκά ηλεκτροδοτούν απευθείας την υποδομή, χωρίς η ενέργεια να διακινείται μέσω του συστήματος μεταφοράς και άρα να επιβαρύνεται το τοπικό δίκτυο του ΑΔΜΗΕ.

Οι 9 λόγοι για την επέκταση της ΔΕΗ

Αν και οι ραγδαίες εξελίξεις γύρω από το data center επιιτάχυναν τις εξελίξεις, το συγκεκριμένο θέμα δεν ήταν προφανώς το μόνο που οδήγησε την επιχείρηση στην απόφαση να ανακοινώσει το νέο μεγαλόπνο στρατηγικό σχέδιο και να πάρει την απόφαση για αύξηση μετοχικού κεφαλαίου.

Ανακοινώνοντας τις αιτίες για το μεγάλο αυτό άλμα και τις επενδυτικές ευκαιρίες που βλέπει να διαμορφώνονται στην περιοχή της Κεντρικής και ΝΑ Ευρώπης, ο Διευθύνων Σύμβουλος της επιχείρησης Γιώργος Στασσης, παρέθεσε 9 λόγους που επιβάλουν την επέκταση.

1. Η περιοχή έχει παραδοσιακά από τις υψηλότερες τιμές χονδρικής στην Ευρώπη. Οι λόγοι είναι πολλοί και δομικοί (παλιές μονάδες, λιγοστές διασυνδέσεις κλπ). Υψηλότερες όμως τιμές μεταφράζονται σε υψηλότερες αποδόσεις.

2. Μέχρι το 2035 πρόκειται να παροπλιστούν πεπαλαιωμένες μονάδες άνθρακα και αερίου (69 GW). Το κενό από την απόσυρση θα καλύψουν επενδύσεις σε ΑΠΕ, μπαταρίες και ευέλικτες μονάδες φυσικού αερίου. Δημιουργούνται δηλαδή ισχυρές επενδυτικές ευκαιρίες.

3. Η απόκλιση τιμών με την υπόλοιπη Ευρώπη θα συνεχιστεί. Απόρροια δομικών στρεβλώσεων, όπως ότι δεν αναμένονται σημαντικές επενδύσεις σε νέες διασυνδέσεις μεταξύ Κεντρικής και Αν.Ευρώπης ή ότι δεν αξιοποιείται πλήρως η χωρητικότητα των υφιστάμενων διασυνδέσεων.

4. Η Ουκρανία επιβαρύνει την ενεργειακή στενότητα στη περιοχή. Από καθαρός εξαγωγέας ηλεκτρικής ενέργειας πριν τον πόλεμο έχει μετατραπεί σε εισαγωγέα, γεγονός που επιβαρύνει περαιτέρω τις ισορροπίες προσφοράς και ζήτησης στις αγορές της ΝΑ Ευρώπης

5. Η ζήτηση για ηλεκτρική ενέργεια στη περιοχή λόγω της ανάπτυξης που γνωρίζουν οι οικονομίες και οι τάσεις στο ΑΙ θα αυξηθεί σημαντικά την επόμενη δεκαετία.

6. H γεωγραφική διαφοροποίηση μετριάζει το κίνδυνο. Το διαφοροποιημένο αποτύπωμα από την Πολωνία έως την Ελλάδα και την Ιταλία παρέχει ένα φυσικό hedging μεταξύ της αιολικής ενέργειας του Βορρά και της ηλιακής ενέργειας του Νότου.

7. Ισχυρή ανάπτυξη των ΑΠΕ στη περιοχή. Η εγκατεστημένη ισχύς στη περιοχή αναμένεται να υπερδιπλασιαστεί έως το 2035, φτάνοντας τα 180 GW.

8. Η παγκόσμια ανάπτυξη των Data Centers και η ζήτηση για ενέργεια είναι ασταμάτητη. Η στροφή σε υπολογιστική τεχνολογία υψηλής πυκνότητας μετατρέπει τα κέντρα δεδομένων σε τεράστιους κόμβους ισχύος.

9. Νέες περιοχές αναδύονται. Ο κορεσμός της αγοράς Data Centers στα παραδοσιακά κέντρα (Μαδρίτη, Μιλάνο, Βερολίνο, Βαρσοβία στρέφει το βλέμμα των μεγάλων παικτών σε Σκανδιναβία και ΝΑ Ευρώπη.

Και τι σχέση έχει όλο ατό με την ανάπτυξη της περιοχής μας;

Πουθενά δεν αναφέρει κάτι σχετικό με θέσεις εργασίας.

Ίσα ίσα που θα δεσμεύσει παραγωγικό χώρο και θα υποβαθμίσει περιοχές.

Εδώ λυνόμαστε στα γέλια! Επενδυτικό πρόγραμμα 5 δις το Μάη 2025 με παρουσία μητσοτάκη, 10 δισ το Νοέμβρη στο Λονδίνο, 24 δις τώρα. Κάποιοι εκεί στη ΔΕΗ παίζουν την κολοκυθιά με τα δις και το επενδυτικό πρόγραμμα. Μέχρι τώρα το χρήμα προφανώς δεν τσίμπησε και στον επόμενο τόνο μήπως μας ανακοινώσουν “επενδύσεις” 35 δις;

Ωστόσο η ουσία είναι μία: το CVC fund σχεδόν θα διπλασιάσει τη συμμετοχή του στη ΔΕΗ. Ποιοί κρύβονται άραγε από πίσω του; To επάρατο σόι άραγε;